מאת: מיקי וינקלר M.Sc, ראש מינהל הנדסת בטיחות, פרויקטים ועובדים עם מוגבלות

תאריך:09/12/2019

הכתוב מהווה סקירה בנושא הנדון, בה יוצגו דוגמאות לניתוח סיכונים ולמזעורם, במטרה לשפר את תנאי העבודה, לשמור על בטיחות ובריאות העובדים ולהגדיל את רווחי הארגון

תקנות ארגון הפיקוח על העבודה (תוכנית לניהול הבטיחות), תשע"ג-2013, מחייבות את המחזיק במקום העבודה לבצע תהליך ניהול סיכונים מקצועי.

לתהליך חמישה שלבים:

(1) זיהוי גורמי סיכון

(2) הערכת סיכונים

(3) ניתוח שיטות ואמצעים לבקרת סיכונים

(4) קבלת החלטות ובחירת הדרך לבקרת סיכונים

(5) יישום השיטות והאמצעים שנבחרו לבקרת סיכונים.

המחזיק במקום העבודה נדרש על פי התקנות לפקח על תהליך ניהול הסיכונים ולוודא כי הופקו והוטמעו הלקחים ממנו במקום העבודה, לאשר את התוכנית בחתימתו, לאחר שהתייעץ עם ועדת הבטיחות, ולהחליט על הקצאת המשאבים הדרושים ליישום התוכנית.

השאלה הנשאלת בקרב מנהלים רבים היא כמה כסף יש להשקיע בבטיחות. שאלה נוספת היא כמה עלו לארגון תאונות העבודה בשנה החולפת.

שאלת עלות תאונות העבודה קשה למענה, כיוון שאין בארגונים מערכות האוספות את המידע הרלוונטי לחישוב העלות האמיתית. מכאן, שלמנהלים אין דרך לקבל החלטות נכונות אל מול הוצאות הארגון על תאונות עבודה.

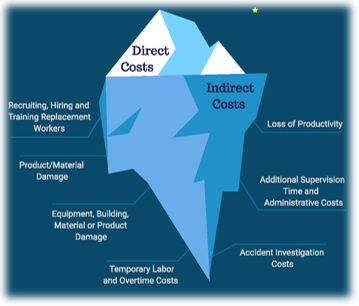

במחקרים על עלות תאונות עבודה נמצא כי העלות כוללת חלק ישיר, וחלק בלתי ישיר, המורכב מרכיבים שאינם מוּכּרים להנהלה:

העלויות הישירות הן:

- הפסדי ייצור.

- עלויות פיקוח וניהול נוספות.

- עלויות תחקור ולמידה.

העלויות הבלתי ישירות הן:

- עלויות עובדים זמניים ושעות נוספות.

- נזקים לחומרי בנייה או לציוד.

- נזקים למוצר.

- גיוס, הכשרה ואימון של עובדים חדשים.

מדוע קיים פער בין יכולת הארגון לאסוף מידע על עלויות ישירות ובין יכולתו לאסוף מידע על עלויות עקיפות? ברוב המקרים, מערכות המידע בכלל והתקציביות בפרט אינן מסוגלות לקשר את העלויות העקיפות אל התאונה שהתרחשה במקום העבודה.

עלויות עקיפות הן עלויות "מוסתרות". קשה להעריך, לבודד, לזהות ולכמת אותן. לעומת זאת, אפשר בקלות לקבל מידע על עלויות ישירות שנגרמו כתוצאה מהתאונה. כמו כן, הנתונים על העלויות הישירות, שנקבל ממערכות המידע בארגון יהיו מהימנים, כיוון שקל לייחס אותם לסעיף ההתרחשות. לדוגמה: אובדן ימי עבודה, עובדים שנפגעו, ציוד, חומרים, מכשור, כלים ותשתיות שנפגעו ויש לטפל בהם כדי להשמישם מחדש.

בשנת 2014 מצא החוקר Karahalios כי בעת קבלת ההחלטה על השקעת תקציבים בבטיחות מובאים בחשבון עלות התאונה והרווחים של הארגון אל מול העלות שנדרש הארגון להשקיע במניעת הסיכון לתאונה. בשנת 2009 מצאו החוקרים Köper et al. כי קיים קשר ישיר בין הבטיחות והבריאות התעסוקתית, לביצועים העסקיים. החוקרים העלו כי קיים קשר בין נושאי בריאות תעסוקתית לגורמי ביצוע מרכזיים (איכות, יעילות, צמצום עלויות והיעדרות). החוקרים

(Elsier and Nikov, 2003, EU-OSHA, 2011, Foldspang et al., 2014) מצאו כי הצלחה כלכלית של ארגון אינה נמדדת רק כאשר הארגון מרוויח יותר כסף (ממכירות ומהתייעלות), אלא גם כאשר הוא ממזער את ההפסדים מתאונות עבודה, מאירועי בטיחות, משגיאות בתהליך הייצור, ומפגיעה ונזק לסביבה ולעובדים הסמוכים למקום האירוע.

בשנת 2010 הוביל International Social Security Association) – ISSA), בשיתוף המכון הגרמני לביטוח תאונות עבודה (DGUV), מחקר משותף, שכלל 337 ארגונים מ-19 מדינות, ביניהן אוסטרליה, אוסטריה, אזרבייג'אן, קנדה, צ'כיה, גרמניה, הונג-קונג, הודו, מלזיה, קוריאה, רומניה, רוסיה, סינגפור, שוודיה, שווייץ, טורקיה, ארצות הברית, ווייטנאם. המחקר העלה כי ההשפעות העיקריות של השקעה בבטיחות בעבודה ובבריאות תעסוקתית הן:

- מזעור הסיכונים במקום העבודה.

- הגברת מודעות העובדים לסיכונים במקום עבודתם.

- ציות מוגבר של העובדים לנהלי העבודה וצמצום התאונות בעבודה.

- שיפור בתדמית הארגון ובתרבות הבטיחות בעבודה.

- הפחתת השבתות ושיבושים בתהליכי ייצור.

הטבלה הבאה מציגה את סיכום תוצאות המחקר במדדים שנבדקו: עלויות השקעת ההנהלה בבטיחות לעובד, לעומת החזר העלות, כתוצאה מההשקעה.

להלן דוגמאות מארגונים ברחבי העולם, אשר השקעותיהם כספיות בבטיחות הובילו לחיסכון ולשיפור הרווחיות:

להלן דוגמאות מארגונים ברחבי העולם, אשר השקעותיהם כספיות בבטיחות הובילו לחיסכון ולשיפור הרווחיות:

1. חברת Schneider Electric, בצרפת – בשנת 2002 עמד שיעור הפציעה בחברה על 3.6 לכל 100 עובדים במשרה מלאה. החברה רצתה למזער את הסבירות שעובד ייפגע. המיקוד – זיהוי סיכונים. השקעת החברה בבטיחות הובילה לירידה בשיעור הפציעות, שעמד בשנת 2013 על 0.5 לכל 100 עובדים. המשמעות: 900 פצועים פחות מאשר לפני עשור. בניהול הסיכונים נמצא כי קיים מערך מסועים בקומת הרצפה, שבו קיימת סכנת מעידה. הפתרון למזעור הסיכון היה העלאת המסוע מעל הקרקע. החברה סברה שעלות השינוי של מיקום המסוע גבוהה מדי. לאחר שעובד מעד על המסוע ושבר את ירכו, החליטה החברה ללמוד את האירוע, ולשנות את החלטתה הקודמת, והעלתה את המסוע למעלה. עלות העברת המסוע מהרצפה למעלה עמדה על כמיליון דולר. הרווח לחברה: העלאת המסוע מעל הקרקע שיפרה את תהליך העבודה והעלתה את התפוקה, כך שהעלות של העברת המסוע כבר החזירה את עצמה. כשנשאל מנהל החברה מה גרם לשינוי בהחלטה להשקיע בהעלאת המסוע, ענה: "את מה שראינו בסוף התהליך לא ראינו בתחילתו. כיום אנו רואים שיפור ועלייה בתפוקה, שאותם לא חזינו מראש". חברת Schneider Electric הרוויחה יותר מ-15 מיליון דולר כתוצאה מחיסכון שנתי בעלויות הישירות בלבד. אם נחשב את החיסכון בעלויות עקיפות, המגיעות עד פי 2 או 3 יותר מהעלויות הישירות, נקבל רווח לחברה של כ-60 מיליון דולר.

2. חברת Aloca, יצרנית אלומיניום מפיטסבורג ארה"ב, הגדילה את רווחיה בחמש שנים מ-0.20$ למניה, ל-1.41$. שווי השוק של החברה עלה ב-27 מיליארד דולר, והמכירות צמחו ב-15% בכל שנה. החברה דיווחה שיחד עם הגדלת הרווחים, פחת איבוד הזמן עקב פציעות עובדים, במשך 10 שנים. החברה השקיעה 3 מיליון דולר במשך חודשים בתיקון סיכונים פוטנציאליים; מספר ההיעדרויות כתוצאה מפגיעה בתאונות עבודה צנח בתוך 10 שנים מ-1.86 ימים אבודים לפגיעה עבור 100 עובדים ל-0.125 בשנת 2012. העובדים בחברה היו שותפים לתהליך שהוביל המנכ"ל – הם הקדישו את עצמם ליצירת הרגלי מצוינות. בטיחות הוגדה כמדד לבחינת הארגון. "ככה אנחנו צריכים להישפט", קבע המנכ"ל. כל תהליך הצמיחה והגדלת הרווחים של החברה התרחשו בעת שהפכה לאחת החברות הבטוחות בעולם. לפני הגעתו של מנכ"ל החברה, ידע כמעט כל מפעל של Aloca תאונה שבועית אחת לפחות. לאחר יישום תוכנית הבטיחות, שהוביל המנכ"ל, פעלו מפעלי החברה לאורך שנים ללא היעדרויות עובדים עקב תאונה.

3. חברת אנרגיה – במהלך השנים שבין 2010 ועד 2016 בחרה החברה לבצע השקעות אסטרטגיות בבטיחות ובבריאות תעסוקתית בעלויות שהסתכמו ב-0.8 מיליון אירו. כתוצאה מההשקעה בבטיחות, נחסכו לחברה עלויות בסך של 1.8 מיליון אירו, באותה התקופה, וכתוצאה מכך היחס עלות-תועלת בין ההוצאות לחיסכון בעלויות עמד על 2:20. מגמת החיסכון בעלויות הייתה חיובית. סך עלויות התאונה השנתי היה נמוך ב-0.4 מיליון יורו בשנת 2016, בהשוואה לעלויות בשנת 2010. מקרה זה ממחיש כי מחויבות אסטרטגית ארוכת טווח לבטיחות ולבריאות תעסוקתית מספקת ערך כספי רב לארגון.

4. מזעור החשיפה למחלת האסתמה במאפייה - אסתמה בעובדי מאפיות היא מחלת ריאות תעסוקתית ידועה, הנגרמת כתוצאה מחשיפה מתמשכת לאבק קמח. כ-1% מהאופים במאפיות בגרמניה נחשפים לאבק הקמח ונפגעים מדי שנה. עלות הפיצויים לעובדים אלו נאמדת ב-37.5 מיליון אירו בשנה. כתוצאה מהחשיפה, נעדרים העובדים בין 16 ל-35 יום בשנה. נמצא כי העלות התקציבית למאפייה שבה עובד נחשף לאבק הקמח ופיתח את המחלה עומדת על 15,000 אירו, הכוללים שכר, עלות הסידור והארגון מחדש ועלויות של שעות נוספות עבור עובדים אחרים. במאפיות שהכניסו ציוד ואמצעים למזעור הפגיעה מאבק הקמח, כגון מכונה לקמח לח, מערכת אוורור ופליטה, והדרכת בטיחות לעובדי המאפייה, נמצא כי האופים לא נחשפו ולא פיתחו כל סימפטומים של אסתמה. כמו כן, אף עובד אחר במאפייה לא נפגע מחשיפה לאבק קמח. ניתוח של עלות-תועלת הראה כי מספיקה השקעה במכונת קמח לח כדי להפחית ב-100% אסתמה אצל אופים. כתוצאה מכך, המאפייה יכולה להגדיל את רווחיה ב-16,000 אירו (ערך נוכחי נטו) על פני ארבע שנים.

5. מניעת אלרגיות הנגרמות על ידי מוצרי אפוקסי - מקרה נוסף בדק את העלויות הקשורות לעובדים שנפגעו מעיבוד כמויות גדולות של שרפים אפוקסיים, המשמשים להברקת משטחי רצפה גדולים, כדוגמת החניונים. חברת בנייה גרמנית, אשר מונה 160 עובדים, דיווחה כי 100 מהם פיתחו סימפטומים קלים. עובד אחד פיתח בעיות בריאותיות חמורות כל כך, שנאלץ לעזוב את עבודתו בשל הסיכון לשוֹק אלרגי. ניתוח עלות-תועלת, שבוצע לצורך חישוב עלות עובד שנפגע ופיתח שוֹק אלרגי, ובעקבות זאת נעדר מעבודתו במשך כחצי שנה, העלה כי העלות לחברת הבנייה עמדה על כ-23,000 אירו, כולל שכר, שעות נוספות עבור עובדים אחרים להשלמת העבודה, עלויות עבור עובדים זמניים נוספים ועלויות ניהול נוספות. הניתוח הראה כי הדרכה ייעודית לעבודה במוצרי אפוקסי לעובדים חדשים – אמצעי זול, יחסית – עשוי היה להפחית את עלויות החברה בשיעור שבין 1 ל-5 אחוזים. עם זאת, מענה יקר יותר, אך גם יעיל יותר, שיספק הגנה מיוחדת לעובדים (מכולות לאחסנה בטוחה של החומרים, מערבלים מיוחדים עבור חומרים אלו, ציוד להגנה אישית, וכד'), יכול להפחית את העלויות לחברה ב-70%.

הוצאות למניעת פגיעה ייחשבו כהשקעה

המקרים שהוצגו מראים כי ההשקעה בבטיחות ובבריאות תעסוקתית היא רווחית. פיתוח ויישום של אמצעים למזעור פגיעות בעובדים צריכים להיחשב כהשקעה תורמת להקטנת עלויות כתוצאה מתאונות עבודה ומחלות מקצוע. השקעות אלו גם מגבירות את תפוקות העובדים ואת ביצועי הציוד והמכונות, ובכך מכפילות את רווחיות הארגון. השאלה שצריכה להישאל איננה "כמה זה עולה", אלא "כמה זה חוסך".

מקורות: